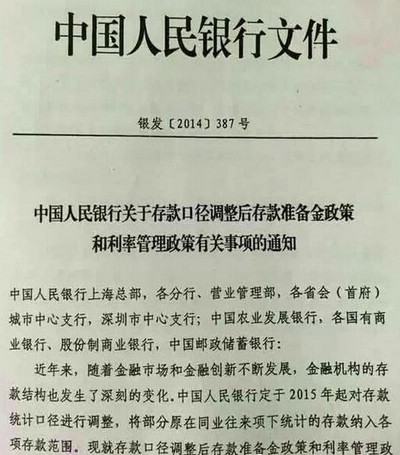

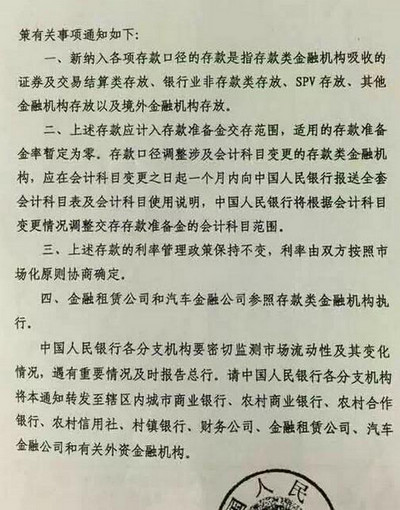

12月27日晚間,一份關(guān)于調(diào)整存款口徑后的存款準(zhǔn)備金政策和利率管理政策的央行文件(下稱387號(hào)文)在業(yè)內(nèi)廣泛流傳。“387號(hào)文”將部分原屬于同業(yè)存款項(xiàng)下的存款納入“各項(xiàng)存款”范圍,新納入各項(xiàng)存款口徑的存款指包括存款類金融機(jī)構(gòu)吸收的證券及交易結(jié)算類存放,銀行業(yè)非存款類存放,SPV存放,其他金融機(jī)構(gòu)存放以及境外金融機(jī)構(gòu)存放。財(cái)務(wù)公司、金融租賃公司、汽車金融公司等有關(guān)外資金融公司也在此范圍之內(nèi)。

所謂“各項(xiàng)存款”主要指一般性存款和財(cái)政性存款 ,前者需要交納存款準(zhǔn)備金率,目前大行20%左右,小行19%。

上述存款的利率管理政策保持不變,定價(jià)由雙方協(xié)商。387號(hào)文規(guī)定上述計(jì)入存款準(zhǔn)備金的存款適用的存款準(zhǔn)備金率暫時(shí)為零,這意味著貨幣基金存款暫時(shí)不需要繳納準(zhǔn)備金,這一規(guī)定也使得市場(chǎng)對(duì)于流動(dòng)性的擔(dān)憂正式解除。此前一天,央行召集部分金融機(jī)構(gòu)開會(huì),已先行吹風(fēng)。

這一消息并不令業(yè)界意外,而是早在預(yù)料之中。

業(yè)內(nèi)預(yù)計(jì),同業(yè)存款的準(zhǔn)備金率暫定為零,意味著未來(lái)不排除調(diào)整同業(yè)存款的準(zhǔn)備金率,選擇權(quán)在于市場(chǎng)的反應(yīng),央行將相機(jī)抉擇。

一位央行人士表示,387號(hào)文并不涉及存貸比指標(biāo)的變化,因?yàn)榇尜J比是銀監(jiān)會(huì)的監(jiān)管指標(biāo)。但市場(chǎng)普遍認(rèn)為,由于存款范圍擴(kuò)大,相當(dāng)于存款分母擴(kuò)大,對(duì)銀行的存貸比壓力大大降低。此前不少中小型銀行的存貸比均已逼近75%的存貸比紅線,被認(rèn)為是制約銀行放貸能力的重要原因。海通證券研報(bào)測(cè)算,商業(yè)銀行的存貸比平均降幅在5%,而“同業(yè)之王”興業(yè)銀行上受益最大,存貸比理論上下降了11%。

不過(guò),存貸比可能的降低空間并不能直接等于銀行的放貸意愿。最近銀行貸款趨于謹(jǐn)慎,更多是因?yàn)榻?jīng)濟(jì)低迷、有效貸款需求有限造成的,更是下行期銀行順周期受風(fēng)險(xiǎn)偏好約束的正常體現(xiàn)。此外,銀行放貸仍要受到央行“合意貸款”(意指合理的貸款規(guī)模)的約束。

對(duì)于此舉是否會(huì)造成大規(guī)模的存款搬家,促使銀行把大量一般性存款想辦法轉(zhuǎn)為同業(yè)存款以免繳存款準(zhǔn)備金呢?國(guó)信宏觀研報(bào)認(rèn)為,同業(yè)存款成本過(guò)高,銀行并無(wú)動(dòng)力將存款轉(zhuǎn)移為同業(yè)。銀行的主要的三個(gè)資金來(lái)源是存款、同業(yè)和理財(cái)。同業(yè)和存款相比,劣勢(shì)在于資金成本高,優(yōu)勢(shì)在于不繳納準(zhǔn)備金。吸收一單位同業(yè)存款在資產(chǎn)端的收益率可以高出一單位存款約為0.9%。當(dāng)前一年期同業(yè)存單利率約為4.7%,一年期定存利率約為3.3%,利差達(dá)到1.4%,這意味著盡管同業(yè)具有不繳準(zhǔn)優(yōu)勢(shì),但是成本太高,銀行沒有動(dòng)力主動(dòng)將存款轉(zhuǎn)移為同業(yè)。

但此舉仍會(huì)對(duì)銀行行為、資金市場(chǎng)價(jià)格產(chǎn)生影響。國(guó)信宏觀分析稱,納入“各項(xiàng)存款”的總規(guī)模大致在15萬(wàn)億元。存款口徑大幅擴(kuò)容后,短期內(nèi)存貸比不再是個(gè)主要約束,銀行也不需要進(jìn)行負(fù)債端的騰挪,資金價(jià)格在季末的波動(dòng)會(huì)大幅減小。

但國(guó)信研報(bào)也認(rèn)為,新規(guī)可能導(dǎo)致表外理財(cái)萎縮,或?qū)⒋蠓D(zhuǎn)為表內(nèi)同業(yè)。因?yàn)楸硗饫碡?cái)?shù)囊粋€(gè)重要作用是季末精準(zhǔn)時(shí)間回表沖存款,現(xiàn)在看來(lái)并不需要了,擴(kuò)張表外理財(cái)?shù)膭?dòng)力不足。但是銀行仍然需要競(jìng)爭(zhēng)資金來(lái)源,因此可能會(huì)用同業(yè)存款代替表外理財(cái)吸收資金,兩者成本相近,且同業(yè)不用考慮表內(nèi)表外的轉(zhuǎn)換成本。如果大量表外理財(cái)進(jìn)入表內(nèi)同業(yè)。一個(gè)直接的后果就是本來(lái)不反映在銀行表內(nèi)的理財(cái)成本將會(huì)反應(yīng)成為銀行表內(nèi)成本抬升,將對(duì)表內(nèi)資產(chǎn)的收益率要求相應(yīng)抬高。

對(duì)于這一政策是否會(huì)造成所謂監(jiān)管套利, 一位央行人士對(duì)此回應(yīng)稱,同業(yè)存款利率遠(yuǎn)高于一般性存款的利率水平,商業(yè)銀行也會(huì)適當(dāng)控制成本,不會(huì)出現(xiàn)前述表內(nèi)套利的情況;即便短期內(nèi)存在套利空間,但長(zhǎng)期看,同業(yè)存款納入表內(nèi),意味著最終要受到資本充足率杠桿率限制,不可能無(wú)限制擴(kuò)張。

本文來(lái)自財(cái)新網(wǎng),原文標(biāo)題為《央行387號(hào)文影響幾何》,作者為張宇哲

轉(zhuǎn)載請(qǐng)注明:北緯40° » 央行387號(hào)文影響幾何,央媽是在放水嗎?