不可否認,與市場預期不斷升溫,認定美聯儲加息是未來全球經濟和金融發展的主要影響因素相比,7月17日美聯儲會議卻是對是否加息持完全沉默的態度;而其在下月召開的公開市場委員會(FOMC)會議期間(9月16日)啟動加息的跡象也非常弱:最新的聯邦基金期貨市場價格指標顯示,聯儲9月加息的概率已從此前的五成下跌到三成多。這樣就引出了第二個問題,美聯儲政策近期好像并未變化(加息或者對資產負債表進行大規模操作),而中國市場近來則變化較大(資本市場震蕩,監管政策頻出等);到底是中國變化較大引致世界市場的大幅變化,還是美國有能力讓聯儲政策未動、市場波動先行呢?這恰是當前中國因素被高估,聯儲因素被低估的一個重要誘因。要回答這個問題,就必須深入美國經濟內部去分析美聯儲(加息)的決策空間。

神話之二:美聯儲加息板上釘釘,貨幣政策回歸正常化Policy Normalization

有趣的是,市場認為面臨聯儲加息重壓,從而被迫貶值貨幣的貨幣當局中,中國央行并非唯一一個;實際上,即便是歐央行、日央行等機構也普通被市場看空,尤其在歐元區經濟持續不振與日本經濟開始逆向收縮的背景下,有關歐元區和日本將接著實施量化寬松預測比比皆是。然而這一切的預測,都有一個共同的根源,那就是加息預期,即不斷預期美聯儲將在近期加息。

那么問題就來了,自2014年末就開始不斷升溫的聯儲加息預期,在走過250天后在目前依然還只是預期,并且已經開始有了分化趨弱的跡象。市場的不斷動蕩表明,各主要市場前期所消化的加息政策存量,正隨著加息在事實上不斷推后顯得支撐不足,亟待調整;而美國國內市場的風險敞口近期也在加速積累。多種力量疊加使正在不斷形成新的風暴眼,再考慮到美聯儲已經盯丟CPI(包括核心CPI)等主要目標相當久了,騎虎難下的局面短期很難改觀。下面我們將從聯儲內外部兩方面來看近來影響加息的一些變化因素。

1.聯儲面臨兩難選擇、內部分化加劇

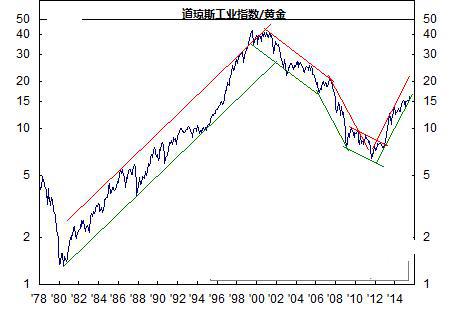

1.1加息控風險:自2008年次貸風暴以來,聯儲總共實施了三輪量化寬松(QE),不僅直接救助了先前瀕臨崩潰的金融市場,還成功的將處于衰退邊緣的美國實體經濟拉入了較快增長區間,其實體經濟的主要指標均領先G10的各成員國。可以說,飽受爭議的美聯儲量化寬松政策功不可沒。然而到了2013年后期,聯儲意識到超常規貨幣刺激終究不可持續,于2014年正式啟動退出政策,于是才有了后來一年多來美聯儲加息的各種市場預期。客觀地說,只要美國實體經濟持續增長,加息就勢在必行。因為加息的本質是流動性供給收縮,對已經處于流動性長期高位運行的美國,流動性超發引致的風險正在加速累積。我們從下圖可以清晰的看出,量化寬松以來,美國資本市場不僅完全恢復繁榮,更有超越前兩次大型危機(2007年次貸風暴以及2000年互聯網公司泡沫)的風險因素存在;關于這一點,美聯儲自然心知肚明,關于加息也是早有腹案。

轉載請注明:北緯40° » 美聯儲加息的神話將破?