中國(guó)影子金融領(lǐng)域已經(jīng)引起全球的不安。國(guó)際貨幣基金組織(IMF)和世界銀行(World Bank)都對(duì)這個(gè)不透明行業(yè)內(nèi)資產(chǎn)快速累積的風(fēng)險(xiǎn)發(fā)出警告,同時(shí)各國(guó)央行官員現(xiàn)在經(jīng)常提到,中國(guó)影子金融是全球經(jīng)濟(jì)穩(wěn)定的關(guān)鍵潛在風(fēng)險(xiǎn)。

然而,雖然對(duì)中國(guó)影子金融隱藏風(fēng)險(xiǎn)的擔(dān)心依然是有根據(jù)的,但監(jiān)管舉措意味著,影子金融構(gòu)成的系統(tǒng)性風(fēng)險(xiǎn)終于開始退潮——盡管中國(guó)影子金融體系的整體規(guī)模仍在繼續(xù)擴(kuò)大。

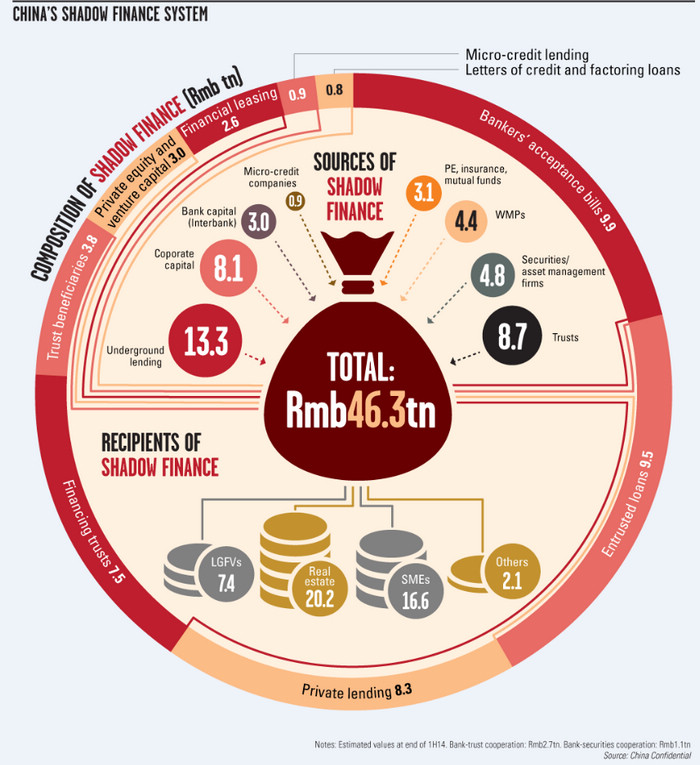

我們估計(jì),今年上半年末,中國(guó)影子金融資產(chǎn)總額達(dá)到46.3萬億元人民幣(見下面的圖表),較2013年年底增長(zhǎng)16.3%,季度環(huán)比增長(zhǎng)11.5%。

然而,影子金融資產(chǎn)增長(zhǎng)的整體反彈,掩蓋了此類融資來源和組成的重要轉(zhuǎn)變,最近的監(jiān)管舉措削弱了影子銀行業(yè)和正規(guī)銀行體系之間的聯(lián)系。下圖顯示出我們估計(jì)的各個(gè)關(guān)鍵影子金融部門的規(guī)模,以及此類融資的主要接收方。

降低系統(tǒng)性風(fēng)險(xiǎn)的主要方式是讓銀行少卷入影子金融。加大監(jiān)管審查力度意味著,中國(guó)各銀行更難將儲(chǔ)蓄資金和理財(cái)產(chǎn)品銷售所得通過銀行間市場(chǎng)輸送至影子金融資產(chǎn)。

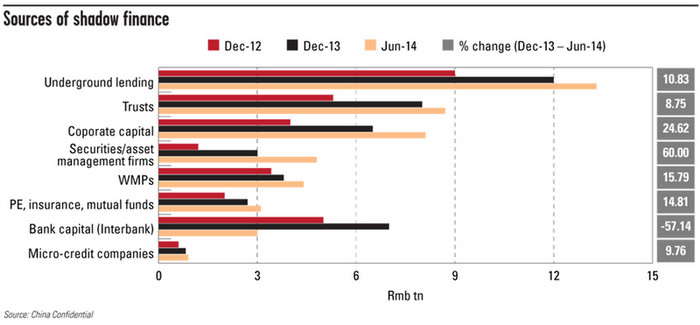

銀行間市場(chǎng)近年一直是銀行避開監(jiān)管機(jī)構(gòu)監(jiān)管、將流動(dòng)性輸送至高收益率影子金融資產(chǎn)的關(guān)鍵通道。但中國(guó)銀監(jiān)會(huì)(CBRC)最近在一份報(bào)告中估計(jì),各銀行的銀行間資產(chǎn)中,投資于“非標(biāo)資產(chǎn)”(即影子金融資產(chǎn))的比例已在今年上半年降至30%以下,低于2012年底的逾40%。

我們對(duì)理財(cái)產(chǎn)品資產(chǎn)的分析也表明兩者的聯(lián)系進(jìn)一步減弱。中國(guó)監(jiān)管部門出臺(tái)規(guī)定,理財(cái)產(chǎn)品資金投資于“非標(biāo)資產(chǎn)”的比例不得超過銀行理財(cái)產(chǎn)品資產(chǎn)總額的35%,或者該行總資產(chǎn)的4%,該項(xiàng)規(guī)定已幫助大幅降低了理財(cái)產(chǎn)品資金投資于非標(biāo)資產(chǎn)的比例。按照我們的估計(jì),該比例在今年上半年末降至25%左右,低于2012年末的大約45%。

監(jiān)管機(jī)構(gòu)似乎正在鼓勵(lì)將這種高風(fēng)險(xiǎn)、高回報(bào)的信貸產(chǎn)品從銀行和信托公司轉(zhuǎn)移至證券公司等專業(yè)的資產(chǎn)管理公司。證券公司旗下資產(chǎn)管理子公司管理的資產(chǎn)總額在今年上半年末達(dá)到6萬億元人民幣,高于2012年末的1.5萬億元人民幣和2011年末的區(qū)區(qū)3000億元人民幣。

我們估計(jì),在這6萬億元人民幣中,有4.8萬億元人民幣(即大約80%)被投資于影子金融資產(chǎn)(見下面的圖表)。與理財(cái)產(chǎn)品的投資者相比,購(gòu)買證券和基金公司產(chǎn)品的投資者更有可能意識(shí)到此類投資的高風(fēng)險(xiǎn)性質(zhì)——理財(cái)產(chǎn)品通常被視為是無風(fēng)險(xiǎn)的。這與中國(guó)監(jiān)管部門提升散戶投資市場(chǎng)風(fēng)險(xiǎn)意識(shí)的目標(biāo)是一致的。

與這種融資來源多元化相配合的是,近幾個(gè)月債券發(fā)行顯著加速,每月平均發(fā)行額遠(yuǎn)超1萬億元人民幣。隨著監(jiān)管部門日益限制銀行購(gòu)買影子資產(chǎn),銀行轉(zhuǎn)向債券等收益率較高的標(biāo)準(zhǔn)資產(chǎn)。

實(shí)際上,債券發(fā)行和流動(dòng)性反彈,可能有助于之前嚴(yán)重依賴影子金融的經(jīng)濟(jì)領(lǐng)域限制違約風(fēng)險(xiǎn),因?yàn)樗鼈兛梢岳脗l(fā)行所得來償還信托等到期的影子金融債務(wù)。專為地方政府項(xiàng)目融資設(shè)立的地方政府融資工具(LGFV)尤其如此,因?yàn)橹钡讲痪们暗胤秸€無法直接借款或發(fā)行債券。

當(dāng)然,所有這些都不會(huì)顯著消除影子金融關(guān)鍵資產(chǎn)類別(尤其是信托產(chǎn)品)的違約風(fēng)險(xiǎn),尤其是考慮到據(jù)估計(jì)今年有4萬億至4.5萬億元人民幣信托產(chǎn)品到期,比2013年到期產(chǎn)品價(jià)值總額高出近50%。融資改革將需要時(shí)間,同時(shí),盡管正規(guī)金融部門和影子部門日益分離,但后者的崩潰仍會(huì)對(duì)前者產(chǎn)生巨大的負(fù)面連鎖效應(yīng)。

但不管怎樣,中國(guó)正規(guī)金融體系和影子金融體系日漸分離是一個(gè)重要?jiǎng)討B(tài),而許多繼續(xù)對(duì)中國(guó)影子金融體系感到不安的人似乎還沒有充分認(rèn)識(shí)到這一點(diǎn)。

本文來自英國(guó)《金融時(shí)報(bào)》,原標(biāo)題為《中國(guó)影子金融風(fēng)險(xiǎn)開始退潮》,作者為《中國(guó)投資參考》金融研究總監(jiān)蕭齊

轉(zhuǎn)載請(qǐng)注明:北緯40° » 中國(guó)影子金融系統(tǒng)性風(fēng)險(xiǎn)開始退潮